打印本文

打印本文  关闭窗口

关闭窗口

【《财经》综合报道】上海易居房地产研究院研究员严跃进在其最新报告中称,截至2012年12月末,全国商品住宅的待售面积为23619万平方米,同比增长30.6%。

报告称,观察1994年至2012年全国商品住宅的待售面积,可以看出,在2007年以前基本上处于5000万平方米的低位水平。但从2007年开始,待售面积越过了5000万平方米的水平线,并呈现了攀升的趋势,目前已处于居高不下的状态。

此外,截至2012年12月末,20个典型城市新建商品住宅库存总量为8392万平方米,同比增长3.1%。这20个城市按一二三线划分如下:一线城市:北京、上海、广州、深圳。二线城市:青岛、南京、杭州、南昌、福州、厦门。三线城市:丹东、唐山、济宁、蚌埠、温州、九江、莆田、荆门、茂名、北海。

报告内容如下:

2012年住宅库存年度报告

本报告以2012年全国及20个典型城市的商品住宅库存情况为重点,分析了在供求关系变动下的库存历史表现及规律,并从库存的角度研究了城镇化及房价等热点问题。

报告显示,无论是全国还是20个典型城市,在2012年都表现出库存高企的状况。三线城市的库存量增加,在这其中扮演了重要的角色。报告还认为,在2010年至2012年期间,商品住宅存销比与房价环比涨幅走势呈现了显著的负相关关系。

基于库存与存销比的历史走势,报告认为,2013年,全国库存量总体将上涨,但地区差异明显。一二线城市库存量上升空间不大,而三线城市仍有一个较大的上升空间。当然,无论是全国还是一二三线城市,缓慢去化过程仍将延续。

一、全国总体分析

1、待售面积居高不下

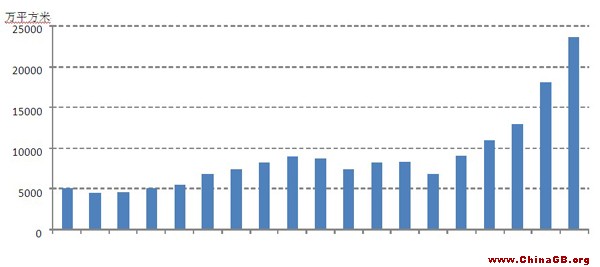

截至2012年12月末,全国商品住宅的待售面积为23619万平方米,同比增长30.6%。

观察1994年至2012年全国商品住宅的待售面积,可以看出,在2007年以前基本上处于5000万平方米的低位水平。但从2007年开始,待售面积越过了5000万平方米的水平线,并呈现了攀升的趋势,目前已处于居高不下的状态。

图1 全国商品住宅待售面积

数据来源:国家统计局

2、竣工面积节节攀升

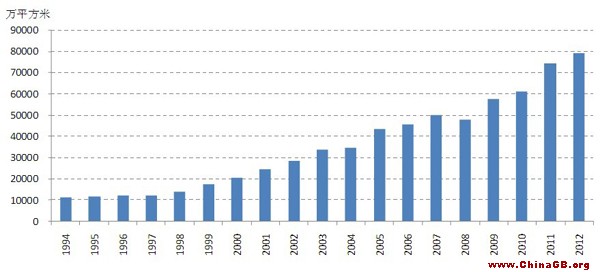

2012年,全国商品住宅竣工面积为79043万平方米,较2011年的74289万平方米,增长6.4%。

从1994年到2012年,住宅竣工面积总体上呈节节攀升的局面。比如在1994年,竣工面积仅为11370万平方米。在接下来的3年微弱上涨后,从1998年开始,竣工面积的增长势头显著。

图2 全国商品住宅竣工面积

数据来源:国家统计局

3、成交面积稳步提升

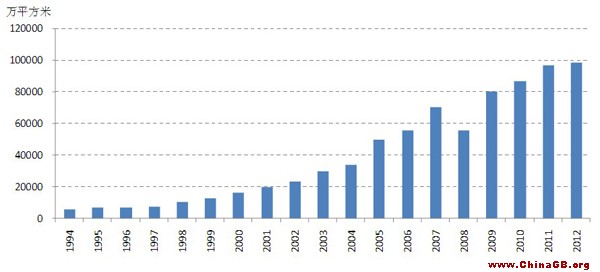

2012年,全国商品住宅成交面积为98468万平方米,较2011年增长2.0%。

从1994年到2012年,成交面积基本上呈稳步提升的趋势。在1994年,这一面积仅为6118万平方米。在3年的微弱上涨后,成交面积在1997年开始进入提升的通道。除了2008年略有下滑外,成交面积稳步提升的态势已明显确立。

图3 全国商品住宅成交面积

数据来源:国家统计局

4、待售面积/成交面积的数值下滑趋势有所遏制

1994年至2012年,在待售面积、竣工面积及成交面积总体攀升的情况下,待售面积/成交面积的数值却呈现了下降的趋势。受部分需求在楼市持续调控下的减少,及市场供应量又有明显的上升这两个因素的影响,近5年该数值下滑趋势有所遏制。当然,从该数值仍低于历史平均水平的情况来看,去化趋势依然是明显的。

图4 全国商品住宅待售面积与成交面积的关系

数据来源:国家统计局

二、20个典型城市分析

我们选取20个典型城市来分析住宅库存及去化情况。这20个城市按一二三线划分如下:

一线城市:北京、上海、广州、深圳。二线城市:青岛、南京、杭州、南昌、福州、厦门。三线城市:丹东、唐山、济宁、蚌埠、温州、九江、莆田、荆门、茂名、北海。

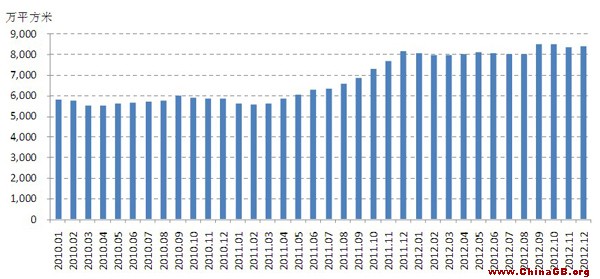

1、库存高位盘整

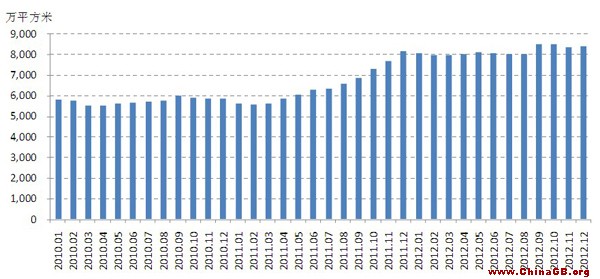

截至2012年12月末,20个典型城市新建商品住宅库存总量为8392万平方米,同比增长3.1%。

在2010年到2012的这3年中,库存量的特征各有差异。2010年库存总体上在6000万平方米以下的水平小幅波动。到了2011年,受过去新开工量及限购限贷政策的影响,库存量出现了攀升的趋势。在2011年12月库存达到顶峰后,2012年总体上保持了高位盘整的格局。当然,库存上涨空间将持续收窄,未来出现小幅回落的可能性加大。

图5 20个典型城市新建商品住宅库存量

数据来源:各地官方房地产信息网

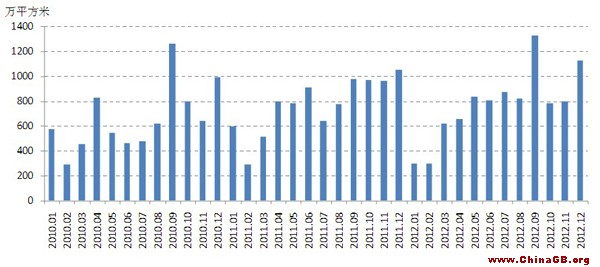

2、月度新增供应低迷与高涨并存

2012年,20个典型城市新建商品住宅新增供应量为9232万平方米,相比2011年9258万平方米的水平,下降0.3%。受2011年房地产持续收紧的调控政策影响,住宅新开工面积略有下滑,这也导致了2012年月度新增供应量呈现相对低迷的特征。当然,9月与12月略有差异,出现了供应井喷的现象。9月传统旺季销售的预期,提升了房企推盘的热情。11月份暖冬行情的出现,又刺激了12月份的推盘高涨。

观察2010年至2012年这3年的月度新增供应情况,可以看出月度效应明显。1月及2月往往是供应的低迷期,而9月与10月往往会形成供应的高峰,12月受年末及相关节日的影响,也会迎来另一个供应高峰。

图6 20个典型城市新建商品住宅月度新增供应量

数据来源:各地官方房地产信息网

3、销售业绩呈现可喜局面

2012年,20个典型城市新建商品住宅销售量为8756万平方米,相比2011年6361万平方米的水平,增长37.7%,销售业绩呈现可喜局面。当然,这一可喜局面也是在波折中取得的。1月到6月,行情节节攀升,到7月迎来了成交高峰;8月到10月逐渐陷入了低谷,市场失落情绪明显;11月与12月出现逆转,市场行情开始好转,从而使暖冬特征进一步凸显。比如在12月份,20个城市月度销售量共计998万平方米,同比增长90.3%,环比增长12.4%。

观察2010至2012年这3年的销售情况,可以看出,相比2011年,2010年和2012年的销售业绩总体上表现不错。受限购限贷政策影响而引致的各种需求压抑,在2012年尤其是下半年得到了有效的释放。

图7 20个典型城市新建商品住宅销售量

数据来源:各地官方房地产信息网

三、2012年库存特征总结与分析

1、库存总体压力大

从全国以及20个典型城市来看,商品住宅库存量在2012年呈现了几个特征。第一、在2011年库存逐渐攀升的基础上,2012年库存面临了较大的压力。无论是全国还是20个典型城市,库存总体水平都较高。第二、全国商品住宅库存量稳步攀升,而20个城市的库存量上升空间逐渐收窄。究其原因,很可能众多三线城市的库存量逐月增加,影响了全国总体库存水平。

2、供求博弈,使库存去化的四阶段特征明显

住宅库存,如同一个蓄水池,输入方为月度新增供应量,而输出方为月度销售量。供求双方的博弈与力量对比,影响了库存去化水平。分析2012年供求双方,即房企与购房者的行为,有利于掌握库存去化的特点。

存销比是衡量库存去化水平的重要指标,其计算公式为:新建商品住宅存销比=当月新建商品住宅库存量/最近六个月新建商品住宅销售面积的平均值。根据经验,存销比在7至10的数值之间是比较正常的,也即用7至10个月消化完库存是比较合理的。存销比下降,表明需求方力量大于供给方力量,市场消化能力较好。相反,当存销比出现上升,表明市场需求不足以消化更为强势的供给,库存面临周转速度下降甚至积压的困境。

观察20个城市的库存及存销比走势,可以看出在2012年呈现了4个不同的阶段,这也反映出市场供求双方一直处于不断调整的博弈策略之中。

第1阶段:1月份至2月份。该阶段库存保持了高企水平。加上传统销售淡季的影响,存销比仍延续攀高的趋势,到2月份迎来了近两年的峰值。

第2阶段:3月份至8月份。该阶段库存总体上呈现高位盘整格局。随着交易量逐渐增加,新增供应量在攀升后逐渐趋于平稳,存销比出现加速下滑的趋势。随着7月份成交高峰的到来,存销比达到了年内最快的下滑速度。

第3阶段:9月份至10月份。该阶段库存出现了"逆增"现象。在传统"金九银十"热销的期待下,房企加大了推盘力度。但由于市场观望情绪依然浓厚,去化效果不明显,存销比在"逆增"后速度趋于放缓。

第4阶段:11月份至12月份。该阶段的供求关系比较健康。11月市场行情开始出现回暖,因此库存出现下滑,而存销比也依然保持下行态势。受11月的影响,12月各房企呈现了年底推盘冲量的格局。即使12月份市场交易行情创下近两年新高,仍不敌月度新增供应水平。因此库存量略有抬头,存销比下滑速度继续放缓。

图8 20个典型城市新建商品住宅存销比

数据来源:上海易居房地产研究院计算整理

2、地区差异明显,三线城市库存去化压力最大

库存去化的地区差异明显。虽然一二三线城市的库存去化周期均明显缩短,但相比而言,一二线城市已经进入了10个月以下的去化周期阶段,而三线城市仍处于15个月的水平。因此三线城市的风险较大,去化任务更为艰巨。

对于一二线城市而言,楼市调控带来的限购限贷政策影响虽大,但由于市场旺盛需求量的支撑,因此供求关系基本平衡,库存去化效果相对明显。

三线城市的供求关系出现严重失调。由于土地资源相对丰富,房企的拿地成本又相对较低,加之政府以"发展房地产"作为城市开发的驱动力,都造成了最近几年住宅投资与建设攀升的局面。但是,三线城市的产业布局较单一,就业岗位较少,加上交通等基础设施并未很好地配建起来,因此出现了"当地劳动力流向一二线城市、外地购房人员不愿进入、当地居民购买力不足"的局面。这样,较弱的市场需求不足以支撑庞大的供应量。因此出现库存积压的现象在所难免,而部分城市被定义为"鄂尔多斯"或"鬼城"也实属客观。

图9 20个一二三线城市新建商品住宅存销比

数据来源:上海易居房地产研究院计算整理

3、存销比与房价环比涨幅水平呈紧密的负相关关系

根据国家统计局公布的相应城市房价环比指数,我们以算术平均的方法计算了20个典型城市的房价环比综合指数,并以此计算出房价环比涨幅水平。(由于数据可得性,莆田、荆门和茂名未纳入计算)。2010年至2012年,20个城市存销比与房价环比涨幅水平呈现了高度的负相关关系。比如说,2011年,存销比上升过程中,房价环比涨幅水平不断缩小,并最终止涨转跌,同时跌幅持续扩大。而在2012年,存销比下降过程中,房价止跌转涨,同时涨幅持续扩大。在这两年中,存销比的最高值出现在2012年2月,而在2012年4月出现了房价跌幅的最大值,两者仅相差两个月的时滞。这一关系,对于2010年也是如此。

从供求关系上来看,存销比模型是基于市场供求关系的一个分析,而房价的变动,尽管有更多的影响因素,但本质上也仍由市场供求关系所决定。从逻辑上讲,两者都是市场供求关系的表现,具有了内生的必然联系。因此在预测房价走势方面,存销比具有比较科学的参考价值,是名副其实的房价变化晴雨表。

从政策调控和市场运作角度来看,在2010和2011年限购限贷政策下,房企的推盘行为不能为市场所消化,因此库存逐渐上升,这促使房企不断缩小房价上涨幅度,最终实现房价的真正下调。到了2012年,尽管市场仍有观望的情绪,但这种情绪出现了逐渐淡化的趋势。成交量的回暖更是促使供求关系发生变化,从而使存销比不断下滑。而各类房企随着年度销售目标的逐渐完成,资金回笼的进一步加快,提高售价成为必然。房价逐渐滋生了"政策免疫性",尽管楼市调控政策并未放松,但价格上涨趋势明显。

图10 20个典型城市存销比及房价环比涨幅

数据来源:国家统计局、上海易居房地产研究院综合计算

四、2013年房价及城镇化分析:基于库存视角

1、2013年,库存仍有一个缓慢去化过程

随着2012年年末房企加紧拿地,2013年尤其是下半年,新建商品住宅供应量将有所上升。尽管2013年楼市调控政策仍不会放松,但市场行情将保持一个较好的态势,从这个角度来看,2013年的库存仍有一个缓慢去化的过程。

2、2013年房价仍有小幅上升,但幅度将逐渐削弱

根据库存趋势的判断,以及房价的历史走势,预计未来3个月中,存销比的继续小幅下滑,仍会带来房价小幅上升的趋势。但随着库存去化速度持续放缓,房价上涨的幅度将逐渐削弱。

3、新型城镇化带来了库存去化新思路

新型城镇化,给目前缓解高库存压力带来了一个新思路。尤其对于三线城市而言,更是如此。三线城市若能实现从"房地产开发"到"新型城镇化"的城市驱动力转变,则可以不断促进供求关系的平衡,从而有利于库存的去化。当然,这需要地方政府、房企及购房者的共同努力。

对于地方政府而言,一要铲除地方保护主义,鼓励外来优秀房企涉足当地市场,从而营造公平竞争氛围。二要加大基础设施等配套工程建设,增加城市成熟度。三要因地制宜发展新型城镇化产业,促进就业环境改善。对于开发商而言,需要在市场充分调研的基础上积极创新产品,并使开发出来的产品适销对路。对于购房者而言,要在政府扶持及个人努力下,增加可支配收入,积极释放刚性及改善型需求,从而促使市场活跃。

地方政府科学决策、房企及购房者积极入市,将促进市场供求关系趋于合理,并能有效降低住宅空置率,从而使库存去化周期回归至合理水平,最终促进地方城市风险的降低以及房地产市场的健康发展。

打印本文 关闭窗口