打印本文

打印本文  关闭窗口

关闭窗口 一、基本情况

(一)生产保持增长

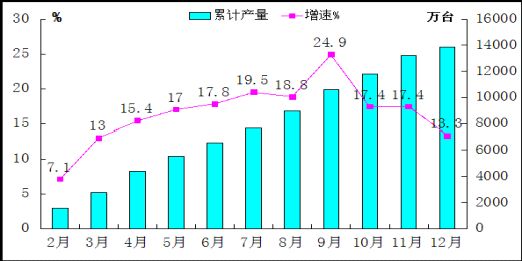

2014年,全行业共生产彩色电视机14129万台,同比增长10.9%,其中,液晶电视机13866万台,同比增长13.3%。从月度看,除年初受节日因素影响增幅较小外,液晶电视全年基本保持两位数的增幅。

图1 2014年我国液晶电视累计产量情况

(二)出口增势突出

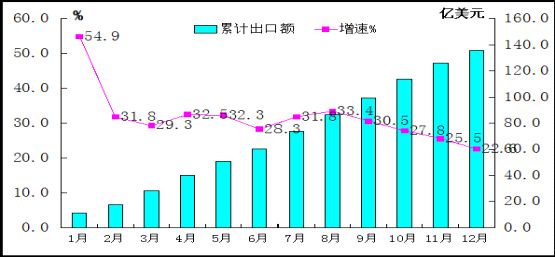

据海关统计,2014年,我国共出口彩色电视机7406万台,出口额135.5亿美元,同比增长22.6%;其中,液晶电视出口达到6871万台,出口额128.3亿美元,同比增长20.5%。

图2 2014年我国彩电累计出口情况

(三)收入低位增长,利润扭亏为盈

2014年,我国电视机制造业实现主营业务收入4054亿元,同比增长1.1%,实现利润138亿元,同比增长20.2%。行业平均利润率为3.4%,低于电子制造业平均水平1.5个百分点。从走势来看,今年以来电视机制造业收入除年初受传统节日的影响,收入增幅较大,进入二季度后,增势维持低位;而利润上半年增速维持负增长,进入下半年,随着大屏、智能、4K销量的增加,扭转了利润负增长的态势。

图3 2014年我国电视机制造业累计收入情况

(四)行业投资低位运行

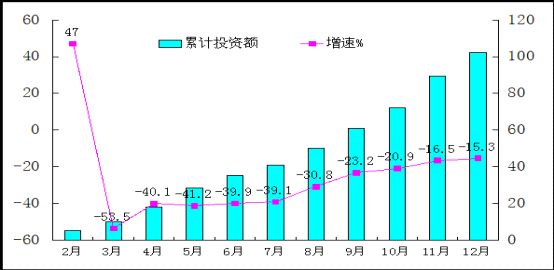

2014年,电视机制造业500万元以上项目完成固定资产投资102亿元,同比下降15.3%,低于电子制造业平均水平26.7个百分点。从投资增速来看,呈L型走势,从3月份开始下降幅度逐渐收窄。从投资领域来看,投资重点集中在智能电视及芯片开发等环节。

图5 2014年电视机制造业投资情况

二、运行特点

(一)我国彩电产业基本完成平板化转型,平板显示工业体系初步建立

从产业结构看:液晶电视成为主导,占据出货量的92.9%,内销市场LCD电视占比为98.52%,PDP电视占比为1.47%,CRT电视基本退出,只有外销。ULED和OLED等新型显示技术的电视产品逐渐受到消费者的关注。

从工业体系看:平板显示产业体系已重构。目前国内初步形成了北京地区、长三角地区、成渝地区以及珠三角地区四个面板产业集聚发展带。目前已建成面板生产线有14条,还有拟建、在建14条。2014年我国面板自主配套率首次突破50%。预计到2015年,在建项目如期达产,以面积计算,可满足国内液晶电视需求的75%。

(二)出口量大幅增长为彩电市场发展注入新的活力

2014年,我国彩电出口增长22.6%,扭转了连续三年出口下降趋势,成为支持彩电行业上升增长的重要力量。其主要原因:

1.受巴西世界杯的带动,创造了新一轮的彩电销售契机,同时也带动了电视平均尺寸的增长。

2.随着经济逐步好转,西欧和北美电视市场也正在恢复,出现平板电视和超高清电视产品更新换代需求,北美洲、欧洲和非洲市场同比增幅较大。

3.加大海外市场开拓力度,分散产能增加。长虹、海信和海尔品牌外销出货量同比增幅较大。国内家电企业除加强研发外,还积极尝试跨国收购。创维并购了厦华南非公司,就近解决供应链问题;海尔先收购了三洋在东南亚和日本的白电资产,又收购了新西兰斐雪派克;TCL以1.2亿港元收购了三洋在墨西哥的彩电工厂及相关资产。

(三)内销市场低迷

据视像行业协会统计,我国彩电内销总量为4461万台,同比下降6.6%。内销市场低迷的主要原因有:一是家电补贴政策退出,且前期透支了部分市场;二是国内经济增速放缓,特别是房地产业不景气,直接影响产品需求;三是互联网企业进军家电领域,以“内容补贴硬件”的模式对传统彩电需求带来冲击。

(四)电商渠道地位进一步提高

互联网改变了传统电视产品形态,也改变着家电传统销售渠道。在家电市场全面“触网”的背景下,2014年,家电网购市场业态占比不断扩大。预计2015年,平板电视线上市场份额将达到20%。伴随电商平台物流体系的建设与完善,家电网购彻底打破了家电渠道在体验、价格、厂商合作关系等方面的传统“价值观”。

三、值得关注的问题

(一)需求进入平台期,规模增长转向结构调整

经历了十多年的高速增长,以及近五年来的刺激消费,国内彩电的保有量已经较高。另外,原来支撑彩电增长的CRT替换需求、人口红利、房地产高速增长等因素逐步弱化。因此,未来国内彩电的增长方式将从“规模性增长”向“结构性增长”转变,更大的屏幕、智能化、超高清及LCD电视的更新换代将成为未来新的增长点。

(二)价格下降过快,深陷“增量不增收"的困局

彩电作为最后一个接入互联网的客厅大屏,吸引了众多互联网厂商的关注和跨界进入。“羊毛出在猪身上”的互联网商业模式也随之被带到彩电行业中来,低价一再刷新纪录。从2012年到2014年的3年时间内,电视机平均尺寸不断提高分别为37寸、40寸和42寸,而平均单价则分别为3479元、3576元、3456元,基本处于同一水平。这给处于充分竞争状态、利润微薄的彩电行业带来收入和利润双降的压力,整机厂商必须通过不断升级产品以弥补跌价损失。

(三)内容监管将成为常态,亟需创新发展思路

随着国家信息安全战略逐步推进,内容监管将成为常态。将带来几方面影响:一是“擦边球”式的业务创新将面临巨大的政策风险;二是通过资本层面整合产业链的难度加大,“合作分成”模式可能更有效率;三是入口资源的相对集中,为“用户对内容付费”奠定了基础;四是严格的内容审查,促使内容服务商对产品经营管理更趋精细化。

四、发展趋势

(一)国际市场

2015年,全球经济将延续复苏态势,世界银行发布的《全球经济展望》预测,2015年世界经济将增长3%,比2014年提高0.4个百分点,预示着2015年有望或为全球经济在金融危机爆发后恢复最快的一年。全球最大经济体美国,制造业活动继续快速扩张,美国制造商正在以自2011年6月以来最快的速度聘用工人,新订单飙升至2010年以来未见的水平;欧元区也显示复苏迹象,工业活动出现自2011年以来最快速度上升。据研究机构预测,2014年我国国产品牌电视2014年全球市场占有率至25%以上;日系品牌成长薄弱,市场占有率低于20%;韩系两大品牌依旧独占鳌头,市场占有率继续保持在30%以上。从全球经济环境和我国彩电行业的市场占有率来看,2015年我国彩电外需市场仍将保持适度增长。

(二)国内市场

2015年仍将是我国彩电行业继续深化产品结构调整和产业转型升级的关键年头,市场增长的机会将主要集中在技术升级、线上市场和农村市场的增长。同时智能电视偏低的保有量加上巨大的更新需求,为智能电视的普及提供了条件。同时,考虑到我国宏观经济增长放缓、房地产增速低迷等不确定因素的存在,未来我国彩电内销市场前景不容乐观。

综合来看,我国彩电行业目前面临内需市场天花板效应凸显,外需市场适度增长,行业竞争日趋加剧,市场结构加快转变的局面,行业发展所面临的挑战因素不断增多,预计2015年行业将继续处于深度调整期,收入将维持低位增长。

打印本文 关闭窗口